Arv, arveavgift og formuesskatt – hva betyr debatten for deg

Arveavgift og formuesskatt er fortsatt blant de heteste temaene i norsk skattedebatt, etter at Regjeringen har oppnevnt en ny skattekommisjon som skal gi en anbefaling til en helhetlig skattereform innen 1. juli 2026. Profilert næringsliv, økonomer og politikere diskuterer om Norge bør gjeninnføre en form for arveskatt – ofte kombinert med forslag om lavere formuesskatt. For investorer er nøkkelspørsmålene: Hva gjelder nå, og hva kan en ny arveavgift bety for deg og familien?

Status i dag: ingen arveavgift, men arv er ikke skattefri

Norge har i dag ingen formell arveavgift; den ble avviklet fra 2014. Når du mottar arv eller gave, utløses det derfor ingen særskilt arveskatt på overføringstidspunktet. Men arvede verdier er likevel ikke skattefrie: Skattefriheten er i hovedsak begrenset til verdier som arvelater kunne solgt skattefritt, typisk bolig og hytte.

I praksis beskattes andre arvede midler gjennom en kombinasjon av:

- skattemessig kontinuitet og kapitalskatt ved salg

- årlig formuesskatt på arvet formue

- løpende skatt på avkastning (renter, utbytte og gevinster)

Kjernen er «skattemessig kontinuitet»: Når du arver aksjer, eiendom eller andre verdipapirer, overtar du i hovedsak arvelaters skattemessige posisjon – inngangsverdi og latent gevinst – og skatten kommer først når du selger, men da på hele gevinsten, også den som er opptjent før du arvet. Økonomisk innebærer dette allerede en betydelig beskatning av arvede midler, bare forskjøvet til realisasjonstidspunktet.

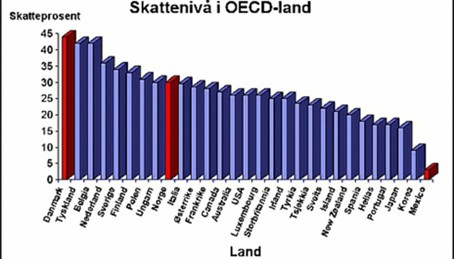

I tillegg ilegges formuesskatt årlig på nettoformue over bunnfradraget. I dag er bunnfradraget 1 900 000 kroner, og over dette betales 1,1 % formuesskatt opp til 21 500 000 kroner, deretter 1,2 %. Provenyet ligger i størrelsesorden flere titalls milliarder kroner årlig og er dermed langt viktigere for staten enn den tidligere arveavgiften noen gang var.

Ny skattekommisjon og debatten om arveavgift

Frem til 2014 hadde Norge en egen arveavgift der mottaker betalte avgift på arv og større gaver over visse fribeløp, med progressive satser og lavere nivåer for nær familie enn for fjernere arvinger. Finansielt var dette en liten skatt – provenyet lå på noen få milliarder kroner i året – men politisk og fordelingsmessig var den viktig og omstridt, særlig i familiebedrifter, landbruk og eiendom hvor avgiften ofte måtte finansieres gjennom salg eller høy belåning.

Diskusjonen nå dreier seg om hvorvidt en «moderne» arveavgift bør gjeninnføres, gjerne samtidig som formuesskatten reduseres. Blant argumentene for er at arv kan ses som en ufortjent fordel for mottaker, at en engangs arveskatt ved generasjonsskifte ikke gir samme årlige likviditetspress som formuesskatt, og at høye bunnfradrag kan målrette skatten mot de største formuene, mens «vanlig arv» skjermes og inntektene brukes til å redusere formuesskatten.

Motargumentene tar utgangspunkt i helheten i systemet vi allerede har: Arvede verdier møter i dag formuesskatt hvert år, gevinst ved salg beskattes gjennom kontinuitetsprinsippet, og avkastning underveis beskattes som kapitalinntekt. Legger man en ny arveavgift oppå dette, kan samme formue i praksis bli beskattet tre ganger, med risiko for økt motivasjon for utflytting, flytting av investeringer til land med lavere skattetrykk og mer omfattende skatteplanlegging og bruk av internasjonale strukturer.

Hva betyr dette for deg?

For formuende privatpersoner, familiebedrifter og investorer er hovedpunktene:

- Arvede midler er allerede underlagt betydelig beskatning gjennom kontinuitet, formuesskatt og kapitalskatt.

- En eventuell ny arveavgift må derfor vurderes opp mot den samlede belastningen – ikke isolert.

- Økt samlet skattetrykk kan forsterke kapitalflukt og gjøre valg av bosted, selskapsstruktur og generasjonsskifteplanlegging mer strategisk enn før.

Uavhengig av hvor den politiske debatten lander, er det klokt å ha en gjennomtenkt plan for struktur, generasjonsskifte og mobilitet – før reglene endres, ikke etter.

Les mer: Brækhus’ ekspertise på økonomisk familierett og arv