Statsbudsjettet for 2026 legger rammer og prioriteringer for året, inkludert enkelte skatte- og avgiftsendringer. På dette frokostseminaret gir vi deg en kort og praktisk gjennomgang av de nye sentrale skatte- og avgiftsreglene, og hva disse endringene betyr for deg og din virksomhet i året som kommer.

Statsbudsjettet for 2026 legger rammer og prioriteringer for året, inkludert enkelte skatte- og avgiftsendringer.

På dette frokostseminaret gir vi deg en kort og praktisk gjennomgang av de nye sentrale skatte- og avgiftsreglene, og hva disse endringene betyr for deg og din virksomhet i året som kommer.

Du får høre om:

Kort status for skatt i Norge

Nye skatteregler for verdipapirfond – hva betyr dette for deg som investor?

Nye mva-regler for grensekryssende handel med fjernleverbare tjenester – hva er nytt for 2026?

På frokostseminaret møter du våre skatte- og avgiftseksperter, Kim Fosshaug og Maren Mathilde Mikkelsen. Kim har bred erfaring innen nasjonal og internasjonal bedriftsbeskatning og bistår klienter med skatte- og selskapsrettslige spørsmål. Maren har omfattende erfaring innen merverdiavgift, avgiftsstrukturering samt toll og særavgifter.

Arrangementet passer for investorer, økonomi- og finansansvarlige, rådgivere, ledere og andre som ønsker oversikt over aktuelle skatte- og avgiftsspørsmål.

Statsbudsjettet 2026: Hovedtrekk i de nye skattereglene for verdipapirfond og fondskonto – lett forklart

Den 5. desember stemte Arbeiderpartiet, SV, Senterpartiet, MDG og Rødt gjennom statsbudsjettet for 2026. Dette innebærer også en vedtakelse av nye regler for beskatning av verdipapirfond og fondskonto. Reglene tre i kraft “straks med virkning fra og med inntektsåret 2026”, og kan få stor betydning for deg som eier investeringer i verdipapirfond og fondskonto. Om du ikke har gjort det allerede, så bør du med andre ord benytte førjulen til å sette deg inn i de nye reglene.

De nye reglene skiller seg på flere punkter fra forslaget som ble sendt på høring tidligere i år. Blant annet er fritakene på fondsnivå gjort noe videre enn først foreslått. Dette er et resultat av massive høringsinnspill og departementets endelige vurderinger.

Kort oppsummert innebærer de nye reglene at norske verdipapirfond får bedre rammebetingelser og blir mer konkurransedyktige med utenlandske verdipapirfond:

Verdipapirfond unntas i all hovedsak fra beskatning

risikoen for (midlertidig) dobbeltbeskatning reduseres

norske fond kan være akkumulerende uten negative skattekonsekvenser for fondet eller investor

definisjonen av verdipapirfond og hvilke fond som omfattes av reglene snevres inn

skattereglene for investering via fondskonto (kapitalforsikring) strammes inn

I det videre ser vi nærmere på hvordan skatt på verdipapirfond og fondskonto blir etter regelendringene.

Endringer i skatteregler for verdipapirfond

Kort om gjeldende rett

Skatteloven § 10-20 regulerer beskatningen av verdipapirfond og andelseiere. I praksis har skattereglene gitt noen uheldige utslag for investeringer i verdipapirfond, fordi både fondet og andelseierne kan bli beskattet for samme renteinntekt, men på ulike tidspunkter, samt at sjablongeffekter har gjort at fondene kan ha hatt behov og/eller ønske om å dele ut høyere beløp enn årets resultat for å redusere skatten i fondet.

Bransjen har i lang tid bedt om bedre og mer konkurransedyktige rammebetingelser og mer nøytrale regler som likebehandler utdelende og akkumulerende fond. De nye reglene i statsbudsjettet for 2026 er et svar på dette.

Hva endres på fondsnivå, hva innebærer dette og hvorfor innføres endringene?

For verdipapirfond vil følgende gjelde fra og med inntektsåret 2026:

Renteinntekter i fondet fritas for ordinær skatt på fondets hånd.

Det samme gjelder inntekt fra finansielle instrumenter som typisk brukes i forvaltningen, for eksempel valutasikring.

Konsekvensen er at skatt på slike inntekter i større grad flyttes til deg som andelseier, og først utløses når du faktisk mottar avkastningen gjennom utdeling eller realisasjon av andeler.

Aksjeinntekter i fondet, både utbytte og gevinster, fritas som hovedregel fra ordinær skatt på fondsnivå.

Samtidig innføres en enkel sjablongbeskatning:

1 % av mottatt aksjeutbytte tas til skattepliktig inntekt i fondet.

Fondet får fradrag for forvaltningskostnader.

Eventuelle underskudd kan fremføres i inntil fem år.

Poenget med sjablongen er å gi et begrenset skattegrunnlag på fondsnivå, uten å undergrave fritakene. Fondet vil videre kunne fradragsføre kostnader innenfor inntekter som er skattepliktig etter sjablongen. For deg som investor innebærer dette i praksis at beskatningen av aksjeinntekter skjer hos deg, ikke i fondet.

Hvorfor gir dette mer nøytral skatt på verdipapirfond?

Endringene reduserer altså den løpende beskatningen i fondet, risikoen for (midlertidig) dobbeltbeskatning av renter og ønsket/behovet for tilpasninger som følge av sjablongeffekter etter dagens regler, og gjør reglene mer nøytrale mellom utdelende og akkumulerende fond.

Norske fond blir dermed mer sammenlignbare med mange utenlandske fond, og antakelig mer attraktive. Det styrker konkurranseevnen til norske aktører, noe som også er et viktig politisk mål i statsbudsjettet.

Den begrensede sjablonginntekten på fondsnivå støtter også vurderingen av fondets skatteavtalestatus og bør generelt sett bidra til at norske fond opprettholder status som bosatt person etter skatteavtalen med rett til skatteavtalebeskyttelse. Fondenes skatteavtalestatus må likevel vurderes konkret opp mot den respektive skatteavtale.

Hvilke fond omfattes?

Skatteloven § 10-20 deles slik at første ledd gjelder skattlegging av selve fondet, annet til sjette ledd gjelder andelseierne, og syvende ledd regulerer virkeområdet. For fondsnivået skal reglene gjelde for:

UCITS‑fond

norske nasjonale fond og,

fond etablert i andre EØS‑land som tilsvarer norske nasjonale fond.

Reglene medfører altså en viss innsnevring sammenlignet med gjeldende rett.

For andelseierbeskatningen gjelder i utgangspunktet samme virkeområde, men i tillegg omfattes andelseiere i fond etablert utenfor EØS når fondet tilsvarer norske nasjonale fond.

Det gis forskriftshjemmel til å presisere hva som anses tilsvarende og til å stille dokumentasjonskrav. For deg som privat investor vil dette normalt håndteres av en forvalter og skattemessig rapportering via banken.

Ikrafttredelse og overgangsregler

Endringene skal gjelde fra og med inntektsåret 2026. For fond som faller utenfor den nye avgrensningen av skatteloven § 10-20, er det foreslått en overgangsregel som sikrer at etablerte skatteposisjoner ivaretas ved at aksjer i selskaper utenfor EØS får skattemessig inngangsverdi satt til markedsverdi per 31. desember 2025.

Vi anbefaler en gjennomgang av foretatte fondsinvesteringer for å avklare om enkelte fondsinvesteringer ikke lenger vil omfattes av skatteloven § 10-20 og hva konsekvensen av dette vil være for deg som investor.

Hva betyr endringene for deg som investor?

Selv om den hovedsakelige endringen skjer på fondsnivå, er hovedpoenget for deg som investor relativt enkelt:

Norske fond vil ikke lenger betale skatt og skatten flyttes til deg som investor.

Sjablongreglene for andelseiere videreføres, men samspillet med fondets beskatning blir mer forutsigbart:

Når renter ikke lenger skattlegges i fondet, skjer beskatningen hos deg når avkastningen deles ut eller du løser inn andeler.

Akkumulerende fond kan i større grad brukes uten skattemessige ulemper på fondsnivå.

For deg betyr dette enklere vurderinger: Sjablongen blir som i dag, men du kan i større grad fokusere på avkastning og risiko, og vite at skatten på investering verdipapirfond i hovedsak utløses når du mottar utdelinger eller realiserer andeler.

Endringene kan gi særlig utslag på to områder:

Rentefond: Når renter ikke skattlegges løpende i fondet, styrkes rentes-renteeffekten, og effektive skattesatser reduseres. Avkastningen kan reinvesteres av fondet, og du betaler skatt først når du realiserer andelen. Vi antar at rentefond (likviditetsfond) vil bli et svært godt alternativ til sparekonto.

Investering via holdingselskap: For aksjefond eid gjennom holdingselskap vil det fortsatt være mulig med utsatt skatt både på fonds- og selskapsnivå, innenfor rammene av fritaksmetoden. Dette kan gjøre det mer gunstig å samle investeringer i et eget selskap.

Endringer i skattereglene for Fondskonto (kapitalforsikring)

Kort om gjeldende rett

En fondskonto (kapitalforsikring) er et kombinert investerings- og forsikringsprodukt. Når forsikringselementet er lite, skattlegges investering via fondskonto på tilsvarende måte som investering i verdipapirfond. Forsikringselementet anses som lite når utbetalingen ved den forsikredes død eller uførhet utgjør mindre enn 50 prosent tillegg til gjenstående sparebeholdning, eller når det utbetales et fast beløp som utgjør mindre enn 100 prosent tillegg til innbetalte sparebeløp. I slike tilfeller anvendes reglene om andelseierbeskatning i skatteloven § 10-20 tilsvarende for fondskonto. Dagens regler har i stor utstrekning resultert i global fritaksmetode og er et fleksibelt skatte- og investeringsverktøy for aksjer og andre verdipapir.

Departementet påpeker at sjablongreglene har åpnet for at selskaper gjennom fondskonto kunne oppnå global fritaksmetode. Det vil si fritak for skatt også for aksjer og eiendeler som egentlig ikke er omfattet av fritaksmetoden. For å motvirke dette innføres en justering av sjablongen og virkeområdet for fritaksmetoden ved investering via fondskonto:

Eiendeler som ikke er verdipapirer, skal ved beregning av aksjeandelen regnes i rentedelen («andre verdipapirer»). Dette innebærer, slik vi oppfatter det, at blant annet kontanter faller i gruppen «andre verdipapirer» når sjablongen fastsettes.

For selskaper som er omfattet av fritaksmetoden skal investeringer som ikke er fritatt etter skatteloven § 2‑38 også plasseres i rentedelen.

Konsekvensen er at fritaksmetoden ved investering via fondskonto i større grad skal virke som om investeringen var gjort direkte. Det gjør det mindre gunstig å bruke fondskonto for å oppnå skattefordeler som ikke ville oppstått ved direkte eierskap.

Tilsvarende som for endringene for verdipapirfond, trer endringene i beskatning av fondskonto i kraft fra 1. januar 2026. Det gis ikke overgangsregler.

For de med større investeringsporteføljer kan endringene i statsbudsjettet være en god anledning til å rydde i strukturen.

Noen typiske problemstillinger vi anbefaler å vurdere:

Har du mange rentefond? Da kan endringene i skatt på renteinntekter gi økt rentes-renteeffekt. Det kan tale for å samle enkelte plasseringer eller endre fondsvalg.

Bruker du holdingselskap? Vurder hvordan de nye reglene spiller sammen med fritaksmetoden, og om det er hensiktsmessig å samle flere investeringer der.

Har du fondskonto i selskap eller privat med høy aksjeandel? Strammere regler for hva som inngår i aksjedelen kan påvirke både risiko, avkastning og skatt fremover. Tilpasningsmuligheter begrenses ved at kontanter anses som “andre verdipapirer”.

Vi anbefaler at du tar en gjennomgang av porteføljen før nyttår.

Har du i tillegg behov for å samordne skatt, verdipapir og langsiktig planlegging av arv og familieøkonomi, bør endringene i statsbudsjettet ses i sammenheng med øvrig struktur – for eksempel selskaper, sameieavtaler og fremtidig generasjonsskifte.

Oppsummert

De nye reglene for beskatning av verdipapirfond flytter tyngdepunktet for beskatning fra fondet til andelseieren på en mer konsekvent og nøytral måte. Renteinntekter og inntekter fra forvaltningsnære finansielle instrumenter fritas i fondet, aksjeinntekter fritas i hovedsak med en lav sjablonginntekt på mottatt utbytte, og virkeområdet knyttes tydelig til regulerte fondstyper i og utenfor EØS. For fondskonto presiseres sjablongen slik at kontanter og andre ikke‑verdipapirer ikke kan løfte aksjeandelen, og at fritaksmetoden bare får anvendelse for investeringer som ville ha kvalifisert ved direkte investering av subjekt under fritaksmetoden.

Endringene i skattereglene for verdipapirfond godt nytt for norsk fondsbransje og norske investorer, og er nødvendige for å beholde et norsk fonds- og forvaltermiljø. For fondskonto, er det viktig å gjøre en gjennomgang av porteføljen før nyttår. Videre er det særlig viktig å merke seg endringen og forskjellen i hva som anses som andre verdipapirer og som omfattes av rentekomponenten under sjablongen med mulige effekter for fremtidige realisasjoner og tilpasninger til sjablongen.

Vi diskuterer gjerne beskatning av verdipapirfond og fondskonto mer inngående. Ikke nøl med å ta kontakt!

Rammebetingelser som kjøler ned verdiskapning og investeringslyst

Etter siste omdreining på skatteskruen med endring i reglene om exit-skatt og uttalelser i media, tror vi enda flere vil stemme med føttene og forlate Norge. Den 20. mars presenterte Regjeringen forslag i exit-skattereglene som endrer tidspunkt for betaling av den latente skatten, beregning av skatten og virkeområde for reglene. Det er grunn til å tro at spesielt unge gründere vil flytte ut på et tidligere tidspunkt for å unngå å bli innelåst i Norge. Og taper Norge nå tiltrekningskraft fra utlendinger på flyttefot? Utlendinger bør i alle fall begrense sitt opphold i landet slik at kapital og skapertrang bevares trygt utenfor norsk skattejurisdiksjon. Slagordet “alle skal med” kan se ut til å ha fått en tilføyelse; “ingen ut, ingen inn”.

Skatt er utvilsomt en viktig faktor når investering, oppstart av virksomhet og bosted skal vurderes. Er rammevilkårene for dårlige i ett land vil lupen fort flyttes til en annen. Ikke fordi viljen til å betale skatt mangler, men fordi kostnaden ved å drive virksomheten i en jurisdiksjon vs. en annen blir for høy.

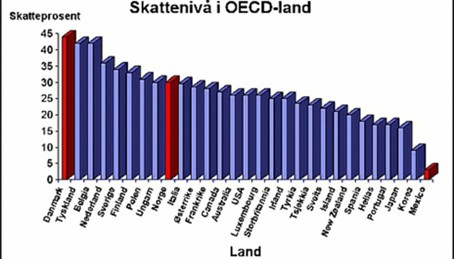

Selve selskapsskattenivået i Norge er riktig nok på linje med sammenlignbare land i Europa. Når det gjelder personlig skatt så ligger vi også midt på treet.

Kilde: OECD

Men det finnes også andre skatter man må se hen til for personlige skattytere. Både for de som allerede bor i Norge og de som kunne tenke seg å flytte hit.

Formuesskatten i Norge økte fra 7,5 milliarder i 2001 til 18,5 milliarder i 2021. I 2023 har Regjeringen anslått at formueskatten vil ligge på ca. 30 milliarder. Dette er skatt som betales av de som er bosatt i Norge. Skatt på utbytte og aksjegevinster er på hele 37,84%.

Per i dag har vi ikke avgift på arv og gave, men dette er et tema som diskuteres. Fritaket på arv og gave gjelder kun kontanter og egen bolig/fritidseiendom. Arver man en bygård eller aksjer, arver man også giver/arvelaters skatteposisjon. Ved salg blir «avgiften» fort et sted mellom 22 – 37,84%.

Norge har per i dag ingen incentivordninger for å tiltrekke seg utlendinger. Unntaket er ordningen med flat skatt på 25% for utlendinger som oppholder seg midlertidig i Norge og tjener under kr 642 000. Dette kan vel neppe kalles en incentivordning ettersom ordinær skatt på en lønn på kr 650 000 vil være 26%.

Norge mangler incentivordninger for gründere og oppstartsselskaper som er verd å fremheve. Derimot venter en betydelig beskatning dersom man skulle lykkes å skape verdier mens man er bosatt i landet.

Ser vi til våre naboland, er skattesystemene og nivåene ikke veldig forskjellige. Likevel foreligger forskjeller av stor betydning for å insentivere oppstartsbedrifter, beholde og tiltrekke seg personer, kapital og virksomheter.

Sverige, Finland, Danmark, Spania, Italia, UK og en rekke andre land har tilsvarende regler med det formål å tiltrekke seg ekspertise. Enkelte land har heller ikke exit-skatt og/eller formuesskatt.

Er høringsforslaget i strid med EU-prinsippet om fri flyt?

Kampen om verdiskapning og skattekroner handler naturlig nok ikke bare om å ha en konkurransedyktig nominell selskapsskattesats eller lønnsbeskatning, men også om andre rammevilkår og incentiver. Hva som er riktige løsninger er selvsagt et vanskelig spørsmål, men det synes uansett klart at gulrot som oftest fungerer bedre enn pisk. Dessverre synes norske gulrøtter å være ute av sesong, og risikoen for at grundere og fremtidig verdiskapning vil skje utenfor Norge mener vi har økt ytterligere med høringsforslaget.

Vi tror likevel at Regjeringen vil gå langt i å forsøke å få gjennomført forslaget slik det lyder. Men siste ord er nok ikke sagt. Verken politisk eller rettslig. Forslaget har også en EØS-rettslige side som vi oppfatter som tvilsom og som må vurderes nærmere. Finansdepartementet omtale av bl.a. Wächtler-saken og hva som er gjeldende rett i EU er ufullstendig og vi tror at forslaget slik det nå er fremlagt vil stride mot EU rettens bestemmelser om fri flyt.

Er det på tide å ta frem gulroten?

Vi er naturlig nok enig i at vern av det norske skattefundamentet og omfordeling over skatteseddelen er viktig og riktig. Det samme gjelder målsettingen om et skattesystem som sikrer gode rammebetingelser for verdiskapning og investeringer i virksomheter.

Dessverre ser dagens skattepakke, høringsforslaget inkludert, ut til å balansere disse målsettingene dårlig. Sett utenfra kan Norge oppfattes som et noe uforutsigbart og lite næringsvennlig land med et ønske om å “ta de rike”. Fra et norsk ståsted så er det bare å se på den fortsatte og antatt økende utflyttingsstrømmen. Kanskje er det på tide å vurdere mer gulrot fremfor pisk for både å beholde og tiltrekke oss skattytere?

De nye skattereglene

Forfall ved utflytting: Tidligere evig utsettelse erstattes med umiddelbart forfall ved utflytting. Skattytere får valget mellom å betale skatten i like store rentefrie rater over 12 år eller velge en rentebærende utsettelse til slutten av 12-årsperioden.

Dødsfall innen 12 år: Utgjør umiddelbar betalingsplikt for utestående skatt.

Utvidelse av objekter: Aksjesparekonto og fondskonto inkluderes nå under exit-reglene. Spesielle spørsmål reises angående fondskontoens egnethet under disse reglene.

Nye beløpsgrenser: Innføring av lavere grenser for overføringer til personer bosatt i utlandet, når skattyter selv forblir i Norge.

Inngangsverdier ved innflytting: Introduksjon av nye regler for fastsettelse av inngangsverdier, tilpasset markedsverdi ved inntreden. Disse justerte verdiene gjelder kun for exit-beregning, mens gevinst ved salg under opphold i Norge skattlegges i utgangspunktet basert på historisk kost.

Støre-regjeringen har nok en gang jobbet nattskiftet og presenterte 20 mars et høringsforslag om å stramme inn reglene for exit-skatt. Endringene foreslås å tre i kraft fra og med i dag, torsdag 20. mars 2024.

Forslaget innebærer relativt store endringer. Noe som blant annet vil medføre at muligheten for evig utsatt betaling av beregnet exit-skatt opphører, i tillegg til innføringen av exit-skatt på aksjesparekonto og kapitalforsikring, samt skatt ved død i utlandet.

Dette forslaget er ment som en del av tiltakene for å stoppe flyttestrømmen av formuende personer og kapital, men man kan fort oppnå det motsatte, dvs. At folk flytter ut tidligere enn de ellers ville gjort. Vi må avvente og se hva sluttresultatet blir, både med tanke på endelig lovtekst og effekten på utflytting.

Skatteekspert på bedriftsbeskatning fra PwC blir partner i Brækhus

Vi er svært glade for å ønske Kim Fosshaug velkommen som partner i Brækhus fra 1. mars. Fosshaug kommer fra stillingen som advokat/direktør i PwC.

Fosshaug er ekspert innen nasjonal og internasjonal bedriftsbeskatning, med særlig ekspertise innen internasjonal beskatning og finansiell sektor. Fosshaug bistår nasjonale og internasjonale investeringsselskaper, finansieringsforetak og andre aktører i finanssektoren i spørsmål knyttet til internasjonal beskatning, regulatoriske forhold og EU/EØS-rett. Han bistår også i saker knyttet til nasjonal og internasjonal skatte- og selskapsrettsrådgivning, som ved restruktureringer og reorganisasjoner og klagesaker.

– Jeg er glad for å bli en del av Brækhus og deres anerkjente skatte- og avgiftsteam. Firmaets sterke internasjonale profil og satsning har vært viktig for meg i valget av Brækhus, sier Fosshaug.

Partner Kim Fosshaug og partner/avdelingsleder for skatt og avgift, Nils Eriksen.

Brækhus’ skatte- og avgiftsteam utgjør et av landets fremste skattejuridiske fagmiljøer som, i motsetning til de «fire store», er revisjonsuavhengige. Teamet rådgir i alle faser av skatterett og har omfattende erfaring innen nasjonal og internasjonal skatterett, merverdiavgift, toll og særavgifter, og grenseoverskridende beskatning av enkeltpersoner.

Brækhus bistår norske og internasjonale virksomheter med etablering i Norge og i utlandet, og arbeidstakere over landegrensen gjennom vårt velrenommerte global mobility-tilbud. For mange av våre internasjonale kunder fungerer Brækhus som en One-Stop-Shop – ett enkelt kontaktpunkt for rådgivning på skatt og alle juridiske tjenester.

– Skatt er et strategisk viktig område i Brækhus. Vi er svært fornøyde med å ha signert Kim. Med Kim på laget styrkes vårt allerede sterke skatte- og avgiftsteam ytterligere, sier Nils Eriksen, Partner og avdelingsleder for skatt og avgift.